13 ทางรอด เมื่อผ่อนบ้านไม่ไหว!!

เศรษฐกิจแบบนี้ หลายคนอาจเจอปัญหาขาดส่งบ้าน หรือไม่ก็ผิดนัด จ่ายช้า ฯลฯ ถ้าเป็นแบบนี้ ที่ถูกต้องคือ รีบเจรจากับธนาคาร ให้เร็วที่สุด อย่าทำเฉยเป็นอันขาด ไม่งั้นปัญหาจะยิ่งลุกลาม เพราะเหตุการณ์เหล่านี้ มีทางแก้ทั้งมากมายถึง 13 แนวทาง ลองเลือกดูว่าจะใช้แบบไหนได้บ้าง

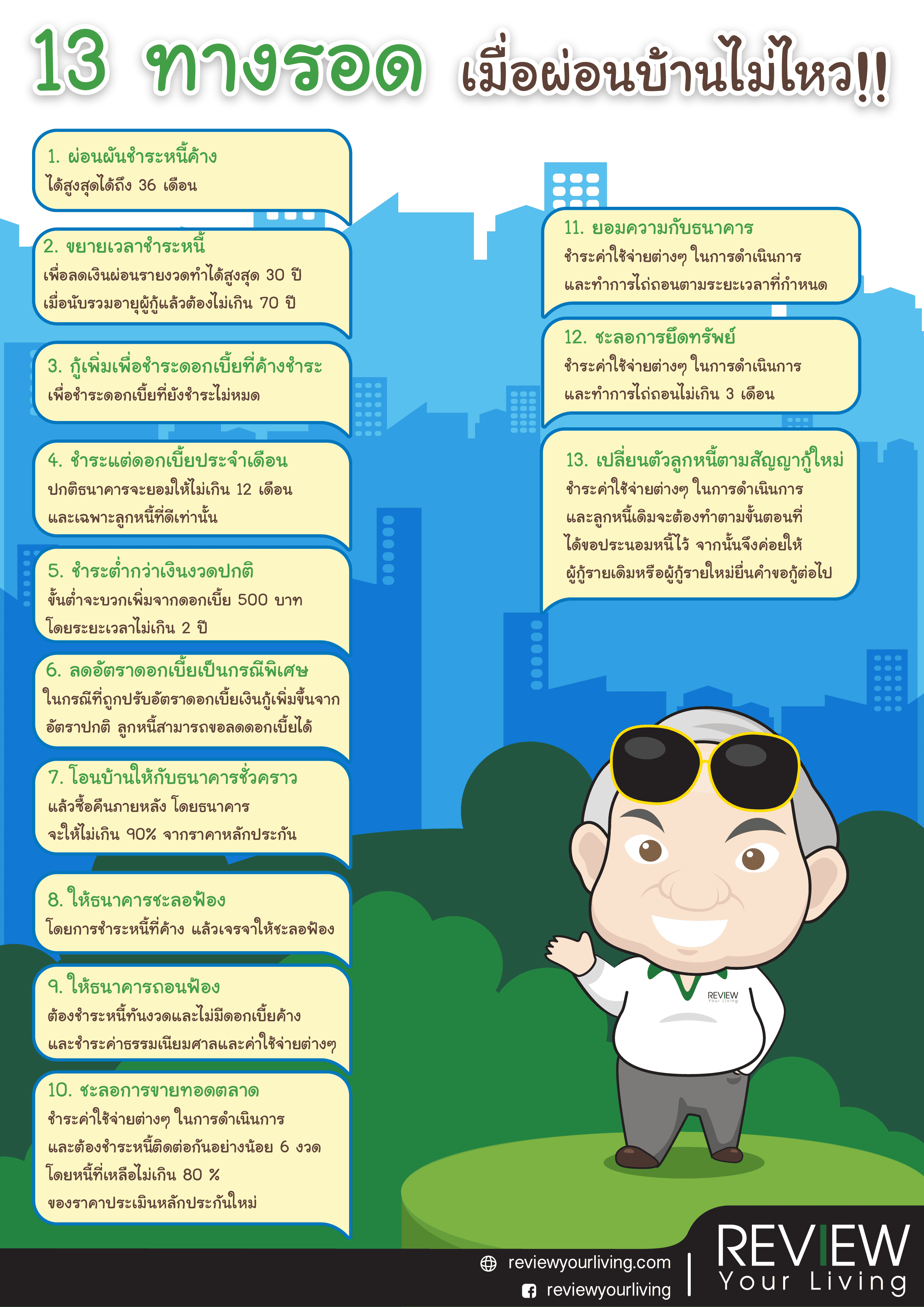

1. ผ่อนผันชำระหนี้ค้าง เป็นการขอเลื่อนเวลาชำระหนี้ที่ค้างชำระออกไป ในลักษณะขอเฉลี่ยคืนให้เป็นรายเดือน ซึ่งการขอผ่อนชำระคืนลักษณะนี้ สามารถขอผ่อนจ่ายได้สูงสุดได้ถึง 36 เดือนเลยทีเดียว

2. ขยายเวลาชำระหนี้ ขอขยายระยะเวลากู้เงินต่อไปอีกจนถึง 30 ปีนับจากปัจจุบัน เพื่อลดเงินผ่อนคืนรายงวดให้น้อยลง ทั้งนี้ อายุของผู้กู้เมื่อรวมกับระยะเวลาที่ขอขยายแล้วจะต้องไม่เกิน 70 ปี

3. กู้เพิ่มเพื่อชำระดอกเบี้ยที่ค้างชำระ ในกรณีที่ลูกหนี้อยู่ในสถานการณ์ที่ไม่สามารถชำระดอกเบี้ยที่ค้างอยู่ทั้งหมด อาจใช้วิธีเจรจาขอกู้เพิ่มเพื่อมาชำระดอกเบี้ยที่ค้างชำระ พร้อมๆ กับขอขยายระยะเวลากู้เงิน

4. ชำระแต่ดอกเบี้ยประจำเดือน เจรจาขอชำระเฉพาะส่วนที่เป็นดอกเบี้ยในแต่ละเดือนเท่านั้น ปกติวิธีนี้ ธนาคารมักยอมให้ทำได้ไม่เกิน 12 เดือน และพิจารณาให้เฉพาะกับลูกหนี้มีประวัติการชำระคืนดีเท่านั้น

5. ชำระต่ำกว่าเงินงวดปกติ วิธีนี้เงินที่ชำระต่ำกว่าเงินงวดปกติจะต้องสูงกว่าดอกเบี้ยประจำเดือนอย่างน้อย 500 บาทและปกติธนาคารมักยอมให้ผ่อนผันได้ไม่เกิน 2 ปี และขอดำเนินการได้ครั้งเดียว

6. ลดอัตราดอกเบี้ยเป็นกรณีพิเศษ ในกรณีที่ถูกปรับอัตราดอกเบี้ยเงินกู้เพิ่มขึ้นจากอัตราปกติ ลูกหนี้อาจเจรจาขอลดอัตราดอกเบี้ยในวันที่ชำระเงินได้ หากได้ชำระเงินตามเงื่อนไข

7. โอนบ้านให้กับธนาคารชั่วคราว แล้วซื้อคืนภายหลัง ระหว่างที่โอนให้ธนาคารจะทำสัญญาเช่าไปพลางๆ ก่อน ปกติวิธีนี้ ธนาคารจะรับโอนหลักประกันโดยหักกลบลบหนี้ในจำนวนไม่เกิน 90% ของมูลค่าหลักประกัน โดยจะคิดค่าเช่าในอัตราเดือนละ 0.4 – 0.6 ของมูลค่าหลักประกัน

8. ให้ธนาคารชะลอการฟ้อง สำหรับคนที่กำลังถูกฟ้องร้อง อาจเจรจาขอชำระหนี้ที่ค้าง 6 เดือนที่ผ่านมาและขอชำระหนี้ต่อตามสัญญา เพื่อแลกกับการให้แบงค์ชะลอฟ้อง ก็ได้

9. ให้ธนาคารถอนฟ้อง ในกรณีที่เลวร้ายมาก ถูกธนาคารฟ้องร้องแล้ว ในทางปฏิบัติ ก็ยังสามารถเจรจาขอให้ธนาคารถอนฟ้องได้เหมือนกัน แต่ต้องอยู่ภายใต้เงื่อนไขคือ ต้องเข้าไปติดต่อขอชำระหนี้ทันงวดและไม่มีดอกเบี้ยค้าง พร้อมทั้งชำระค่าธรรมเนียมศาลและค่าใช้จ่ายครบถ้วน

10. ชะลอการขายทอดตลาด แม้ถูกยึดทรัพย์รอการขายทอดตลาด ลูกหนี้ก็มีสิทธิเจรจาขอให้ชะลอการขายไว้ก่อนได้ แต่เงื่อนไขคือ ต้องชำระค่าธรรมเนียมศาล ค่าใช้จ่ายต่างๆ ในชั้นฟ้องคดีและบังคับคดีรวมทั้งค่าพาหนะใน การเดินทางของทนายความไปเลื่อนการขายตามที่จ่ายจริงให้ครบถ้วน แล้วให้ลูกหนี้ชำระหนี้ติดต่อกันไม่น้อยกว่า 6 งวด โดยหนี้ที่เหลือต้องไม่เกินร้อยละ 80 ของราคาประเมินหลักประกันใหม่ แล้วให้ลูกหนี้ทำสัญญากู้ใหม่

11. ยอมความกับธนาคาร ลูกหนี้ที่ถูกฟ้องคดีแล้ว อาจขอยอมความกับสถาบันการเงินได้ โดยจะต้องชำระค่าธรรมเนียมศาล ค่าใช้จ่ายในการดำเนินคดี และค่าทนายความให้ครบถ้วน และชำระหนี้ทั้งหมดและไถ่ถอนจำนองภายในระยะเวลาที่ กำหนด

12. ชะลอการยึดทรัพย์ ลูกหนี้ที่ถูกศาลพิพากษาแล้ว อาจขอให้ชะลอการยึดทรัพย์ได้ แต่จะต้องชำระค่าธรรมเนียมศาล ค่าใช้จ่ายในการดำเนินคดี ค่าทนายความ รวมถึงค่าพาหนะในการเดินทางของทนาย รวมถึงค่าใช้จ่ายต่าง ๆ ในการบังคับคดีให้ครบถ้วน โดยชำระหนี้ทั้งหมดและไถ่ถอนจำนองภายในเวลาไม่เกิน 3 เดือน

13. เปลี่ยนตัวลูกหนี้ตามสัญญากู้ใหม่ กู้เพิ่ม หรือเปลี่ยนแปลงเงื่อนไขในสัญญา ปกติเงื่อนไขสำคัญของการเจรจาแบบนี้ ก็คือลูกหนี้จะต้องชำระค่าธรรมเนียมศาล ค่าใช้จ่ายต่างๆ ในชั้นฟ้องคดีและชั้นบังคับคดีให้หมดเสียก่อน และลูกหนี้เดิมจะต้องปฏิบัติตามขั้นตอนที่ได้ขอประนอมหนี้ไว้ จากนั้นจึงค่อยให้ผู้กู้รายเดิมหรือผู้กู้รายใหม่ยื่นคำขอกู้ต่อไป

ขอขอบคุณข้อมูลจาก home.co.th

บทความอื่นที่เกี่ยวข้อง

We Recommend