เจแอลแอลคาดภาษีที่ดินและสิ่งปลูกสร้างให้ประโยชน์ในระยะยาว

เมื่อช่วงต้นเดือนนี้ ที่ประชุม ครม. ได้มีมติเห็นชอบกรอบการออกพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง แม้จะมีรายละเอียดปลีกย่อยอีกมาก ที่ยังไม่มีความชัดเจนในร่างโครงสร้างภาษี ที่มีการเผยแพร่ออกมาในเบื้องต้น แต่คาดว่าเมื่อประกาศใช้ จะมีผู้ถือครองอสังหาริมทรัพย์จำนวนมากที่จะได้รับผลกระทบระยะสั้นอย่างหลีกเลี่ยงไม่ได้ และต้องใช้เวลาระยะหนึ่งในการปรับตัว อย่างไรก็ดี นโยบายภาษีใหม่นี้ เชื่อว่าจะช่วยกระตุ้นให้มีการใช้ประโยชน์ในที่ดินและสิ่งปลูกสร้างให้มีประสิทธิภาพมากขึ้นและจะเป็นประโยชน์ต่อภาคอสังหาริมทรัพย์ของไทยโดยรวมต่อไปในระยะยาว ตามการวิเคราะห์จากบริษัทที่ปรึกษาและบริการด้านอสังหาริมทรัพย์ เจแอลแอล (โจนส์ แลง ซาลล์)

เจ้าของบางรายอาจจำเป็นต้องปล่อยขายอสังหาริมทรัพย์เพื่อเลี่ยงภาระภาษี

ภาษีที่ดินและสิ่งปลูกสร้างใหม่ จะสร้างภาระทางการเงินให้แก่ผู้ครอบครองอสังหาริมทรัพย์ที่เข้าข่ายต้องเสียภาษี ดังนั้น เท่ากับเป็นการบังคงให้เจ้าของต้องเข้าใช้ประโยชน์ในอสังหาริมทรัพย์ (โดยเฉพาะที่ดินเปล่า) เพื่อหลีกเลี่ยงภาษีอัตราสูง หรือพยายามทำให้อสังหาริมทรัพย์ที่ถือครองสามารถสร้างรายได้ให้ได้อย่างน้อยมากพอที่จะทดแทนภาษีที่จะต้องจ่าย ในขณะที่เจ้าของบางรายอาจจำเป็นต้องปล่อยขายอสังหาริมทรัพย์ เนื่องจากไม่มีความสามารถในการจ่ายภาษีได้

นางสุพินท์ มีชูชีพ กรรมการผู้จัดการ เจแอลแอล กล่าวว่า “มีคนจำนวนไม่น้อยที่เป็นเศรษฐีที่ดินแต่ไม่ได้มีเงินทองร่ำรวย ดังนั้น จึงอาจไม่สามารถแบกรับการจ่ายภาษีที่ดินและสิ่งปลูกสร้างใหม่ได้ โดยเฉพาะถ้าเป็นอสังหาริมทรัพย์ที่มีมูลค่าสูงแต่ไม่ก่อให้เกิดรายได้ เพราะฉะนั้น จึงคาดว่า คนกลุ่มนี้อาจจำเป็นต้องปล่อยขายอสังหาริมทรัพย์ที่ถือครอง”

ธนาคาร-สถาบันการเงิน เป็นเจ้าของอสังหาริมทรัพย์อีกกลุ่มหนึ่งที่คาดว่าจะได้รับแรงกดดันจากภาษีที่ดินและสิ่งปลูกสร้างจนต้องเร่งการขายอสังหาริมทรัพย์ที่ได้จากการยึดจากลูกหนี้ที่ไม่สามารถชำระหนี้ได้

“แม้ภาษีที่มีการเสนอให้จัดเก็บสำหรับกรณีที่เป็นสินทรัพย์ที่ไม่ก่อให้เกิดรายได้ (NPA) ของสถาบันการเงินจะได้รับการผ่อนผันให้ใช้ภาษีอัตราต่ำที่ร้อยละ 0.05 เป็นเวลา 5 ปี แต่ในความเป็นจริงคือ ธนาคารและสถาบันการเงินมี NPA จำนวนไม่น้อยที่เป็นอสังหาริมทรัพย์ที่มีมูลค่าสูง ดังนั้น คาดว่าภาษีที่ดินและสิ่งปลูกสร้างจะสร้างภาระให้กับธนาคารได้ไม่น้อยเช่นกัน” นางสุพินท์กล่าว

ในกรณีต่างๆ ดังกล่าว คาดว่า เจ้าของอสังหาริมทรัพย์ที่มีความจำเป็นต้องปล่อยขายอสังหาริมทรัพย์เพื่อเลี่ยงภาระที่จะเกิดจากภาษีใหม่ จะมีความยืดหยุ่นมากขึ้นในเรื่องราคา ซึ่งหมายรวมถึงการยอมลดราคาเสนอขายลงเพื่อเร่งการขาย

อย่างไรก็ดี สำหรับเจ้าของอสังหาริมทรัพย์ที่มีทุนหนาบางรายอาจไม่ยอมลดราคาขายลง และยอมที่จะจ่ายภาษีเอง แต่อาจปรับราคาขายขึ้นเพื่อสะท้อนต้นทุนภาษีที่ต้องจ่ายไป “กลยุทธ์นี้อาจใช้ได้ผล กรณีที่อสังหาริมทรัพย์นั้นๆ เป็นอสังหาริมทรัพย์ที่ดีและตั้งอยู่ในทำเลที่ดี ซึ่งมีผู้สนใจซื้อจำนวนมาก” นางสุพินท์กล่าว

ค่าเช่าโดยรวมสำหรับอสังหาริมทรัพย์อาจปรับสูงขึ้น

ยังไม่มีความชัดเจนว่า สำหรับอสังหาริมทรัพย์ประเภทที่สามารถสร้างรายได้ เจ้าของจะต้องจ่ายภาษีสูงขึ้นหรือลดลง เมื่อเทียบกับภาษีโรงเรือนปัจจุบันที่มีการเรียกเก็บในอัตราร้อยละ 12.5 ของรายได้ที่ได้จากการให้ปล่อยเช่าอสังหาริมทรัพย์ (หรือตามที่เจ้าหน้าที่ประเมินว่า สินทรัพย์ดังกล่าวน่าจะสร้างรายได้ปีละเท่าใดหากปล่อยเช่า)

แต่ไม่ว่าจะกรณีใด หากต้องจ่ายภาษีสูงขึ้น แน่นอนว่า เจ้าของจะผลักภาระภาษีที่เพิ่มขึ้นไปให้กับผู้เช่า ไม่ว่าจะโดยทางตรง หรือทางอ้อม ซึ่งหมายความว่า ค่าเช่าโดยรวม (ก่อนหักค่าใช้จ่าย) สำหรับอสังหาริมทรัพย์ให้เช่าทุกประเภทจะปรับเพิ่มสูงขึ้น แต่ถึงกระนั้น สัดส่วนภาระภาษีที่จะถูกผลักไปให้ผู้เช่า อาจแตกต่างกันไปขึ้นอยู่กับสภาวะตลาดของอสังหาริมทรัพย์แต่ละประเภท

“ตัวอย่างเช่นตลาดอพาร์ทเม้นท์ให้เช่าในกรุงเทพฯ ซึ่งมีการแข่งขันสูง ทั้งกับอพาร์ทเม้นท์ด้วยกันเอง และกับคอนโดที่มีการปล่อยออกมามากในขณะนี้ เจ้าของอาคารอพาร์ทเม้นท์อาจต้องยอมรับภาระภาษีที่เพิ่มขึ้นไว้เอง เพื่อรักษาความสามารถในการแข่งขัน แต่ในทางตรงข้าม ตลาดอาคารสำนักงานให้เช่าในกรุงเทพฯ ในขณะนี้ อำนาจการต่อรองอยู่ในฝั่งของเจ้าของอาคาร ดังนั้น จึงมีแนวโน้มที่เจ้าของอาคารจะผลักภาระทางด้านภาษีที่เพิ่มขึ้นส่วนใหญ่หรือทั้งหมดไปให้กับผู้เช่า ไม่ว่าจะโดยตรงหรือโดยอ้อม” นางสุพินท์กล่าว

โดยภาพรวม ภาษีที่ดินและสิ่งปลูกสร้างจะเป็นประโยชน์ต่อประเทศในระยะยาว

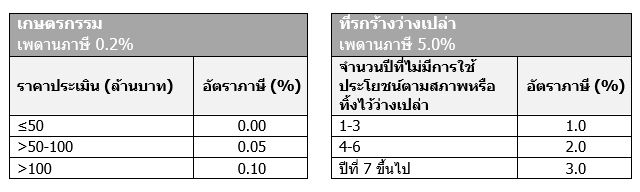

นอกเหนือจากการเพิ่มแหล่งรายได้ให้กับทางการเพื่อเป็นค่าใช้จ่ายในการพัฒนาท้องที่ เชื่อว่า ภาษีที่ดินและสิ่งปลูกสร้างใหม่จะช่วยกระตุ้นให้มีการใช้ประโยชน์ในที่ดินและสิ่งปลูกสร้างให้มีประสิทธิภาพมากขึ้น โดยเฉพาะกรณีของที่ดินรกร้างที่ถูกปล่อยทิ้งโดยเปล่าประโยชน์ ซึ่งเข้าข่ายที่เจ้าของต้องเสียภาษีในอัตราสูงสุด

นอกจากนี้ คาดว่าภาษีใหม่จะมีส่วนช่วยอย่างมากในการลดการซื้ออสังหาริมทรัพย์เพื่อเก็งกำไรด้วย “ภาษีที่ดินและสิ่งปลูกสร้างใหม่ จะเพิ่มความเสี่ยงมากขึ้นให้แก่ผู้ที่คิดจะซื้ออสังหาริมทรัพย์เพื่อเก็บไว้รอโอกาสขายเพื่อทำกำไรเมื่อราคาขยับขึ้นในอนาคต เนื่องจากภาษีใหม่นี้จะเป็นต้นทุนที่เพิ่มขึ้นสำหรับผู้ถือครองอสังหาริมทรัพย์ โดยเฉพาะหากอสังหาริมทรัพย์นั้นไม่มีการใช้ประโยชน์หรือไม่ก่อให้เกิดรายได้” นางสุพินท์อธิบาย

ในส่วนของการพัฒนาโครงการอสังหาริมทรัพย์ ผู้ประกอบการส่วนใหญ่ในปัจจุบันมีแนวโน้มที่จะไม่ซื้อที่ดินเพื่อสะสมไว้ แต่จะซื้อที่ดินที่มีศักยภาพในการพัฒนาโครงการได้ทันที ซึ่งนโยบายภาษีใหม่นี้จะทำให้แนวโน้มนี้ขยายตัวเพิ่มมากยิ่งขึ้นไปอีก

นางสุพินท์กล่าวสรุปว่า “แม้จะมีรายละเอียดปลีกย่อยอีกมากที่ยังไม่มีความชัดเจนในร่างโครงสร้างภาษีที่มีการเผยแพร่ออกมาในเบื้องต้น แต่หากมีการศึกษาทบทวนรายละเอียดหลักเกณฑ์และกฎระเบียบเกี่ยวการเรียกเก็บภาษีอสังหาริมทรัพย์ประเภทต่างๆ ให้รอบคอบและมีการบังคับใช้อย่างมีประสิทธิภาพ เชื่อว่านโยบายใหม่ด้านภาษีที่ดินและสิ่งปลูกสร้างจะเป็นผลดีกับประเทศไทยและภาคอสังหาริมทรัพย์ต่อไปในระยาว”

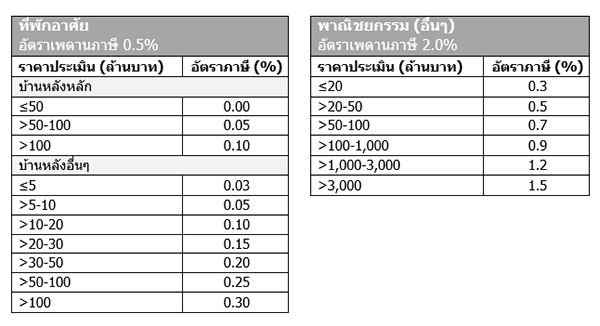

ร่างโครงสร้างภาษีที่ดินและสิ่งปลูกสร้าง

* ราคาประเมินจากกรมธนารักษ์

ที่มา – กระทรวงการคลัง