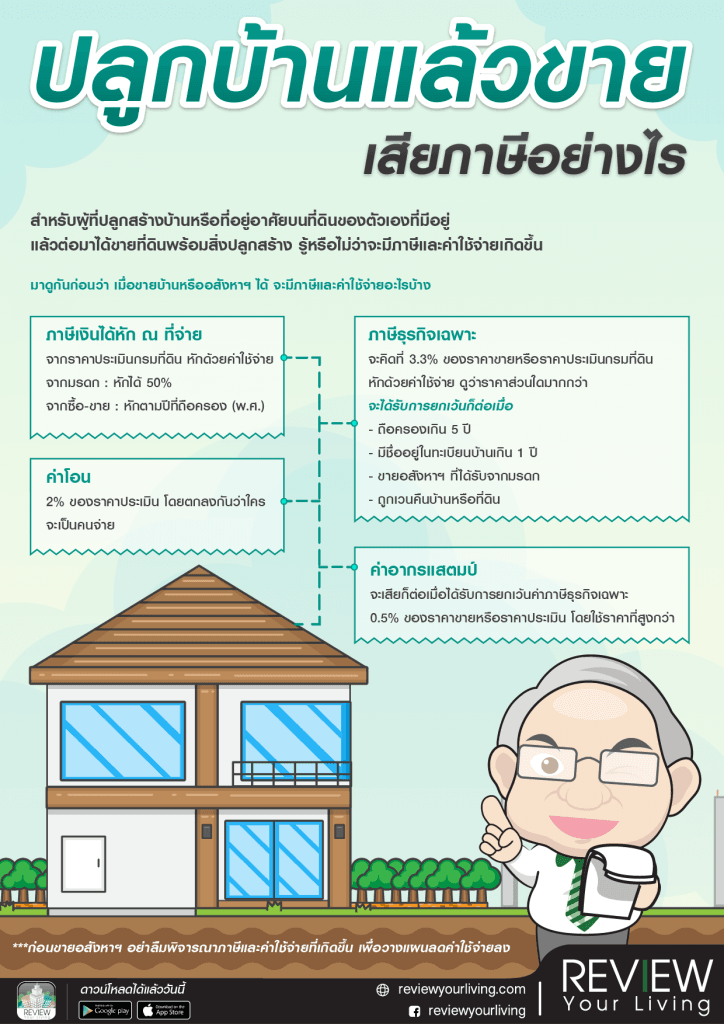

ปลูกบ้านแล้วขาย..ต้องเสียภาษีอย่างไร?

สำหรับผู้ที่ปลูกสร้างบ้านหรือที่อยู่อาศัยบนที่ดินของตัวเองที่มีอยู่ แล้วต่อมาได้ขายที่ดินพร้อมสิ่งปลูกสร้างนั้น รู้หรือไม่ว่าจะมีภาษีและค่าใช้จ่ายเกิดขึ้น ทำให้ต้องสำรองเงินไว้สักก้อนหนึ่งด้วย ซึ่งการคำนวณภาษีและค่าใช้จ่ายเป็นอย่างไร เรามีข้อมูลมาฝากครับ

ก่อนอื่นมาดูกันก่อนว่า เมื่อขายบ้านหรืออสังหาฯ ได้ จะมีภาษีและค่าใช้จ่ายอะไรบ้าง

1. ภาษีเงินได้หัก ณ ที่จ่าย

คำนวณจากราคาประเมินของกรมที่ดิน หักด้วยค่าใช้จ่าย ซึ่งขึ้นอยู่กับการได้มาของอสังหาฯ นั้น

- กรณีที่อสังหาฯ ได้มาโดยมรดก สามารถหักค่าใช้จ่ายได้ 50%

- กรณีที่อสังหาฯ ได้มาโดยการซื้อขาย สามารถหักค่าใช้จ่ายตามจำนวนปีที่ถือครอง โดยนับตามปี พ.ศ.

2. ภาษีธุรกิจเฉพาะ จะคิดที่ 3.3% ของราคาขายหรือราคาประเมิน โดยดูว่าราคาไหนสูงกว่าก็ใช้ราคานั้นในการคำนวณ แต่จะได้รับยกเว้นไม่ต้องเสียภาษีธุรกิจเฉพาะในกรณีดังนี้ (1) ถือครองอสังหาฯ เกิน 5 ปี (2) มีชื่ออยู่ในทะเบียนบ้านเกิน 1 ปี (3) ขายอสังหาฯ ที่ได้รับมาโดยมรดก (4) ถูกเวนคืนบ้านหรือที่ดิน

3. ค่าอากรแสตมป์ ถ้าไม่ต้องเสียภาษีธุรกิจเฉพาะ จะเสียค่าอากรแสตมป์ในอัตรา 0.5% ของราคาขายหรือราคาประเมิน โดยใช้ราคาที่สูงกว่า

4. ค่าโอน อยู่ที่ 2% ของราคาประเมิน ซึ่งค่าใช้จ่ายส่วนนี้จะขึ้นอยู่กับการตกลงของผู้ซื้อและผู้ขายว่าใครจะเป็นคนจ่าย หรือจ่ายคนละครึ่งครับ

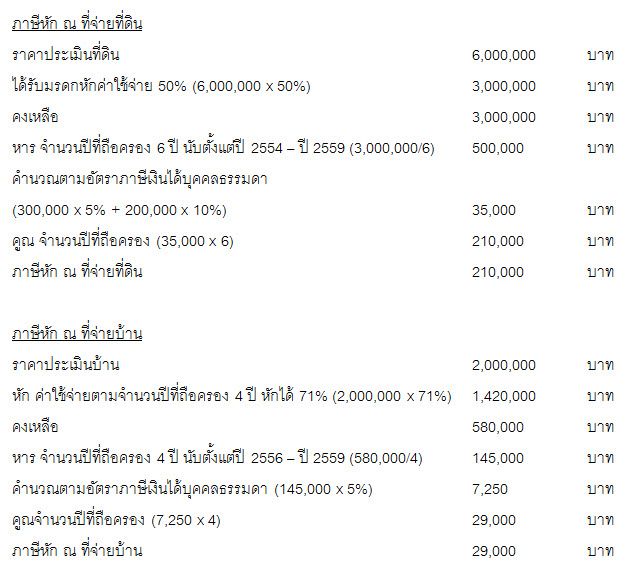

ทั้งนี้ กรณีขายบ้านที่ปลูกสร้างบนที่ดินที่มีอยู่ก่อนแล้ว เรียกว่า ได้บ้านและที่ดินมาไม่พร้อมกันนั้น ภาษีเงินได้หัก ณ ที่จ่ายจะแยกคิดระหว่างที่ดินและบ้านหรือสิ่งปลูกสร้างครับ ขอยกตัวอย่างประกอบการคำนวณดังนี้

สมมติได้รับมรดกที่ดินเมื่อ 20 ตุลาคม 2554 สร้างบ้านบนที่ดินเสร็จเมื่อ 15 มกราคม 2556 ต่อมาได้ขายบ้านพร้อมที่ดินเมื่อ 20 พฤศจิกายน 2559 หากราคาประเมินที่ดินอยู่ที่ 6,000,000 บาท ราคาประเมินบ้านอยู่ที่ 2,000,000 บาท และราคาขายบ้านพร้อมที่ดินอยู่ที่ 10,000,000 บาท

รวมภาษีหัก ณ ที่จ่ายบ้านและที่ดิน เท่ากับ 210,000 + 29,000 = 239,000 บาท ทั้งนี้ การขายอสังหาฯ ที่เป็นมรดก หรือได้มาโดยไม่ได้มุ่งค้าหรือหากำไร สามารถเลือกได้ว่าไม่ต้องนำเงินได้มารวมคำนวณภาษีประจำปี

นอกจากนี้ การขายอสังหาฯ ต้องเสียภาษีธุรกิจเฉพาะหรือค่าอากรแสตมป์อย่างใดอย่างหนึ่ง ซึ่งการขายที่ดินพร้อมสิ่งปลูกสร้างที่ได้มาไม่พร้อมกัน จะต้องเสียภาษีธุรกิจเฉพาะหรืออากรแสตมป์นั้น ให้พิจารณาจากอสังหาฯ ที่ได้มาภายหลัง โดยหากถือครองไม่เกิน 5 ปี หรือมีชื่อในทะเบียนบ้านไม่ถึง 1 ปี จะต้องเสียภาษีธุรกิจเฉพาะ 3.3% ของราคาขายหรือราคาประเมิน โดยดูว่าราคาไหนสูงกว่าก็ใช้ราคานั้นในการคำนวณ

จากตัวอย่างข้างต้น ถือครองบ้านไม่ถึง 5 ปีเต็ม และไม่มีชื่อในทะเบียนบ้าน จะต้องนำบ้านและที่ดินรวมกันเพื่อคำนวณภาษีธุรกิจเฉพาะ ดังนั้น ราคาขายบ้านและที่ดินอยู่ที่ 10,000,000 บาท จะต้องเสียภาษีธุรกิจเฉพาะ 3.3% x 10,000,000 บาท = 330,000 บาทครับ

แต่หากมีการถือครองอสังหาฯ ที่ได้มาภายหลังครบ 5 ปีเต็ม หรือมีชื่อในทะเบียนบ้านไม่น้อยกว่า 1 ปี จะเสียค่าอากรแสตมป์ในอัตรา 0.5% ของราคาขายหรือราคาประเมิน โดยใช้ราคาที่สูงกว่าในการคำนวณ นั่นคือ จะเสียค่าอากรแสตมป์ 0.5% x 10,000,000 บาท = 50,000 บาทครับ

เห็นได้ว่า หากขายอสังหาฯ ที่เข้าเงื่อนไขเสียค่าอากรแสตมป์จะมีค่าใช้จ่ายที่น้อยกว่าการเสียภาษีธุรกิจเฉพาะครับ

สำหรับค่าโอนที่ต้องจ่ายให้กับกรมที่ดินขึ้นอยู่กับการตกลงของผู้ซื้อและผู้ขาย ซึ่งอยู่ที่ 2% ของราคาประเมิน จากตัวอย่างจะมีค่าโอนเกิดขึ้น 2% x 8,000,000 บาท = 160,000 บาทครับ

ก่อนขายอสังหาฯ อย่าลืมพิจารณาภาษีและค่าใช้จ่ายที่เกิดขึ้น เพื่อวางแผนลดค่าใช้จ่ายลง เช่น ถือครองอสังหาฯ ให้ครบ 5 ปี หรือมีชื่ออยู่ในทะเบียนบ้านอย่างน้อย 1 ปี จะช่วยให้เสียค่าอากรแสตมป์เพียง 0.5% ไม่ต้องเสียภาษีธุรกิจเฉพาะถึง 3.3% ดังนั้น หากศึกษาข้อมูลการขายอสังหาฯ ให้ดี ช่วยประหยัดค่าใช้จ่ายได้มากทีเดียวครับ

ขอขอบคุณข้อมูลมาก k-expert.askkbank.com

บทความอื่นที่เกี่ยวข้อง

We Recommend