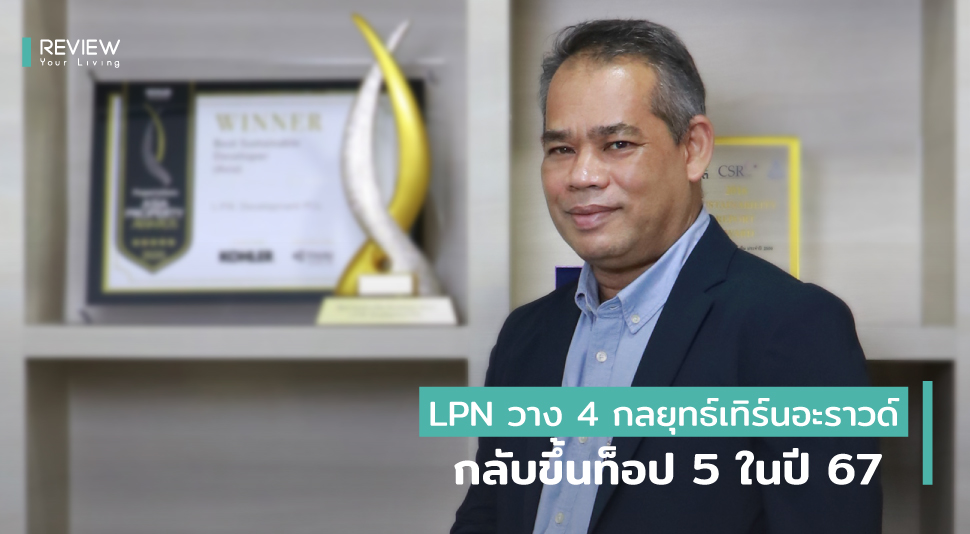

เอพี วาง 3 กลยุทธ์ ขึ้นเบอร์ 1 อสังหาฯ ไทย หลังดำเนินธุรกิจมา 3 ทศวรรษ พร้อมขน 147 โครงการ สร้างรายได้และยอดขายปี 64 กว่า 43,100 ล้าน จากปีที่ผ่านมาทำนิวไฮด์สูงสุดในประวัติศาสตร์กว่า 46,130 ล้านบาท เติบโตกว่า 42% เดินหน้าขยายตลาดบ้านต่ำกว่า 3 ล้านและมากกว่า 10 ล้าน หลังซัพพลายเริ่มลดลง นายอนุพงษ์ อัศวโภคิน ประธานเจ้าหน้าที่บริหาร บริษัท เอพี ไทยแลนด์ จำกัด (มหาชน) หรือ AP เปิดเผยถึงทิศทางสร้างการเติบโตของบริษัทนับจากนี้ หลังจากดำเนินธุรกิจมา 3 ทศวรรษว่า จะใช้ 3 ยุทธศาสตร์ในการขับเคลื่อนองค์กร ได้แก่ 1.การสร้างผู้นำอิสระ เพิ่มโอกาสในการแข่งขันที่มากกว่า (Create Independent Responsible Leaders) 2.การสร้างวัฒนธรรมองค์กรที่เอื้อต่อการสร้างนวัตกรรม (INNOVATIVE CULTURE) และ 3.พลิกเกมส์ธุรกิจเดินหน้าเต็มลูป ทรานฟอร์มทุกมิติด้วยดิจิทัล (eVERYTHING DIGITAL) เพื่อเป้าหมายสู่การเป็นเบอร์ 1 ในอุตสาหกรรมอสังหาริมทรัพย์ไทย วันนี้ เอพี ไทยแลนด์ ก้าวสู่การดำเนินธุรกิจปีที่ 30 โดยมี EMPOWER LIVING เป็นเจตจำนงสำคัญในการดำรงอยู่ของเอพี ไทยแลนด์จากอดีต ปัจจุบัน และก้าวต่อ ๆ ไปในอนาคต ภายใต้บทบาทหน้าที่สำคัญยิ่งในการเป็นผู้สร้างและจัดหาสินค้าหรือบริการที่เกื้อหนุนให้ลูกค้าและผู้ที่เกี่ยวข้องกับเอพี สามารถเลือกที่จะใช้ชีวิตที่ดี ในแบบที่ต้องการด้วยตนเอง ส่วนแผนธุรกิจในปี 2564 นายอนุพงษ์ กล่าวว่า ได้วางแผนการเปิดตัวโครงการใหม่จำนวน 34 โครงการ มูลค่าประมาณ 43,000 ล้านบาท แบ่งเป็นโครงการแนวราบจำนวน 30 โครงการ มูลค่าประมาณ 28,800 ล้านบาท และคอนโดมิเนียมที่คาดว่าจะพร้อมเปิดตัวในช่วงครึ่งปีหลังจำนวน 4 โครงการ มูลค่าประมาณ 14,200 ล้านบาท และปัจจุบันโครงการที่อยู่ระหว่างการขายมี 113 โครงการ มูลค่าสินค้าพร้อมขายประมาณ 78,890 ล้านบาท ทั้งในพื้นที่กรุงเทพฯ ปริมณฑล และต่างจังหวัด ทำให้ปีนี้มีโครงการพัฒนาและพร้อมขายมากถึง 147 โครงการ มูลค่ากว่า 121,890 ล้านบาท โดยในปี 2564 นี้ บริษัทตั้งเป้ารับรู้รายได้ (รวม 100% JV) มูลค่า 43,100 ล้านบาท และเป้ายอดขายที่ 35,500 ล้านบาท ซึ่งในช่วงที่ผ่านมาได้เปิดการขายไป 2 โครงการในโครงการอภิทาวน์ เชียงราย มูลค่า 900 ล้านบาท และอภิทาวน์ อยุธยา มูลค่า 1,400 ล้านบาท ซึ่งทั้ง 2 โครงการสามารถทำยอดขายได้กว่า 10% ขณะที่ยอดขายตั้งแต่ช่วงต้นปีจนถึงวันที่ 15 กุมภาพันธ์ 2563 บริษัททำยอดขายได้แล้ว 4,500 ล้านบาท เติบโต 37% จากช่วงเดียวกันของปีที่ผ่านมา โดยแบ่งเป็นยอดขายโครงการแนวราบ 4,100 ล้านบาท เติบโต 50% และคอนโด มียอดขาย 400 ล้านบาท ด้านนายวิทการ จันทวิมล รองกรรมการผู้อำนวยการ สายงานกลยุทธ์และการสร้างสรรค์ กล่าวว่า ปัจจุบันบริษัทมียอดขายรอรับรู้รายได้ หรือแบ็คล็อก มูลค่า 37,938 ล้านบาท แบ่งเป็นโครงการแนวราบ 12,456 ล้านบาท ซึ่งจะรับรู้ได้ภายในปีนี้ และเป็นโครงการคอนโด 25,482 ล้านบาท จะรับรู้ภายใน 3 ปีนับจากนี้ และมีสินค้าพร้อมขายมูลค่า 3,100 ล้านบาท เป็นโครงการร่วมทุน มูลค่า 2,000 ล้านบาท และของเอพี มูลค่า 1,000 ล้านบาท โดยในปีนี้บริษัทจะขยายการพัฒนาที่อยู่อาศัยในกลุ่มระดับราคาต่ำกว่า 3 ล้านบาท และมากกว่า 10 ล้านบาท เนื่องจากตลาดมีความต้องการ และที่อยู่อาศัยในระดับราคาดังกล่าวถูกขายออกไปจากตลาดจำนวนมาก มีเหลือขายไม่มากนัก ถือเป็นการขยายตลาดให้กว้างขึ้นจากปัจจุบันที่บริษัทพัฒนาโครงการระดับราคา 3-10 ล้านบาทเป็นหลัก ในส่วนงบประมาณการจัดซื้อที่ดินในปีนี้ บริษัทวางงบประมาณไว้ 12,000 ล้านบาท แต่ทั้งนี้บริษัทจะพิจารณากระแสเงินสดในการจัดซื้อที่ดินในแต่ละไตรมาส ซึ่งปีที่ผ่านมาบริษัทใช้งบซื้อที่ดิน 4,000 ล้านบาท ปัจจุบันบริษัทมีกระแสเงินสด 14,000 ล้านบาท และวงเงินเบิกเงินกู้จากสถาบันการเงินมูลค่า 11,000 ล้านบาท สำหรับใช้ในการพัฒนาโครงการ สำหรับผลการดำเนินงานในปี 2563 ที่ผ่านมา เอพีมีการเติบโตอย่างก้าวกระโดดสูงสุดเกินจากคาดการณ์ ทั้งในรายได้รวมจากสินค้าแนวราบ กลุ่มคอนโดมิเนียม (100% JV) และธุรกิจอื่น ๆ ได้สูงถึง 46,130 ล้านบาท เติบโตกว่า 42% จากปีก่อนหน้า มีกำไรสุทธิ สิ้นปี 2563 อยู่ที่ 4,225 ล้านบาท เพิ่มขึ้นกว่า 38% ด้านสัดส่วนหนี้สินต่อทุนอยู่ในระดับต่ำมากเพียง 0.71 เท่า ซึ่งทั้งหมดล้วนสะท้อนถึงความสามารถใน การบริหารจัดการภายในองค์กร ควบคู่ไปกับการบริหารพอร์ตสินค้า และการบริหารกระแสเงินสดที่รัดกุมและมีประสิทธิภาพท่ามกลางสภาวะวิกฤติที่เกิดขึ้น

![[PR News] เพอร์เฟค จับมือ 2 บริษัทประกันภัย มอบประกันให้ลูกค้า-ลูกบ้าน](https://www.reviewyourliving.com/wp-content/uploads/2021/02/pf_-life_insurance.jpg)