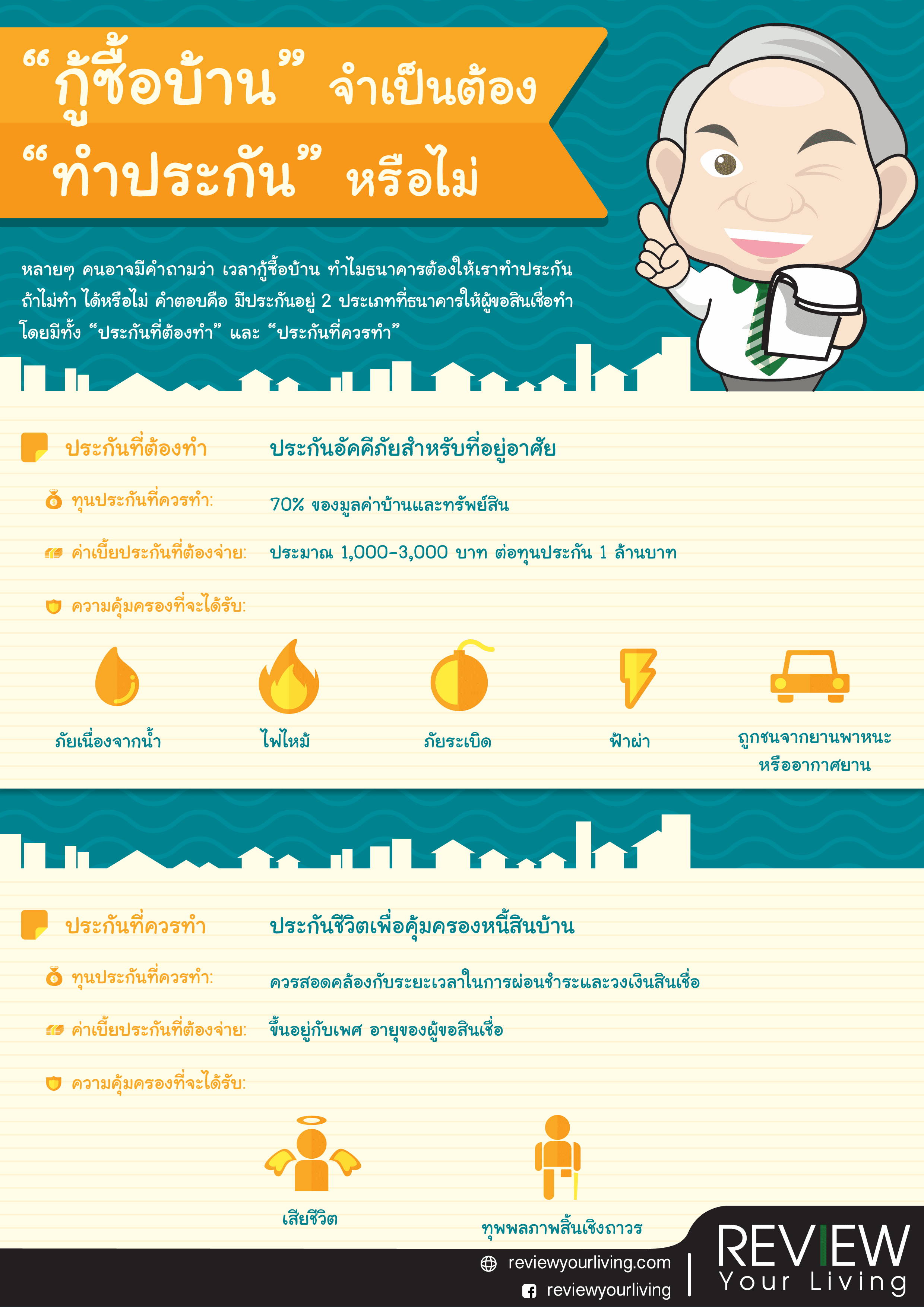

กู้ซื้อบ้าน จำเป็นต้องทำประกันหรือไม่?

หลายๆ คนอาจมีคำถามว่า เวลากู้ซื้อบ้าน ทำไมธนาคารต้องให้เราทำประกันด้วย ถ้าไม่ทำ ได้หรือไม่ คำตอบคือ มีประกันอยู่ 2 ประเภทที่ธนาคารให้ผู้ขอสินเชื่อบ้านทำ โดยมีทั้ง “ประกันที่ต้องทำ” และ “ประกันที่ควรทำ”

- ประกันที่ต้องทำ – ประกันอัคคีภัยสำหรับที่อยู่อาศัย

โดยทั่วไปธนาคารจะให้ผู้ขอสินเชื่อบ้านมีการทำประกันอัคคีภัยสำหรับที่อยู่อาศัย เพราะว่าผู้ขอสินเชื่อบ้านต้องนำบ้านที่ซื้อมาเป็นหลักทรัพย์ค้ำประกัน

– ความคุ้มครองที่ได้รับ: คุ้มครองความเสียหายที่อาจเกิดขึ้นกับบ้านและทรัพย์สินต่างๆ ภายในบ้าน ไม่ว่าจะเป็นความเสียหายจากไฟไหม้ ฟ้าผ่า ภัยระเบิด ภัยจากการถูกชนโดยยานพาหนะหรืออากาศยาน ภัยเนื่องจากน้ำ แล้วเรายังสามารถซื้อความคุ้มครองในส่วนภัยพิบัติ (ภัยน้ำท่วม ลมพายุ และแผ่นดินไหว) เพิ่มเติมได้

– ทุนประกันที่ควรทำ: ควรทำทุนประกันหรือวงเงินคุ้มครองไม่น้อยกว่า 70% ของมูลค่าบ้านและทรัพย์สิน เพราะถ้าเกิดความเสียหายเพียงบางส่วน ก็ยังได้รับเงินชดเชยเหมือนทำประกันไว้เต็มมูลค่า

– ค่าเบี้ยประกันที่ต้องจ่าย: อยู่ที่ประมาณ 1,000-3,000 บาท ต่อทุนประกัน 1 ล้านบาท ขึ้นอยู่กับลักษณะบ้านหรือสิ่งปลูกสร้าง ถ้าเป็นบ้านผนังคอนกรีตล้วน ค่าเบี้ยประกันจะต่ำกว่าบ้านครึ่งตึกครึ่งไม้ และค่าเบี้ยประกันมักจ่ายเป็นแบบปีต่อปี แต่เราสามารถซื้อเป็นแบบราย 2 ปี หรือ 3 ปี ซึ่งจะมีส่วนลดค่าเบี้ยประกันให้ด้วย

Tip: จริงๆ แล้ว ไม่ว่าบ้านของเรากำลังผ่อนอยู่หรือไม่ ก็ควรทำประกันอัคคีภัยสำหรับที่อยู่อาศัย เพราะถ้ามีเหตุไม่คาดฝันเกิดขึ้นกับบ้าน อย่างน้อยก็มีประกันที่ช่วยชดเชยความเสียหายที่เกิดขึ้น โดยค่าเบี้ยประกันที่ต้องจ่ายเพียงหลักพันถือว่าเล็กน้อยมากเมื่อเทียบกับความคุ้มครองที่ได้รับ

- ประกันที่ควรทำ – ประกันชีวิตเพื่อคุ้มครองหนี้สินบ้าน

เวลาที่ขอสินเชื่อบ้าน ธนาคารมักแนะนำให้ผู้ขอสินเชื่อทำประกันชีวิตเพื่อคุ้มครองหนี้สินบ้าน ซึ่งผู้ขอสินเชื่อจะทำหรือไม่ก็ได้ และถ้าไม่ทำ ก็ไม่ได้ส่งผลต่อการอนุมัติสินเชื่อ แต่แนะนำว่า ผู้ขอสินเชื่อบ้านควรทำประกันประเภทนี้

– ความคุ้มครองที่ได้รับ: คุ้มครองผู้ทำประกันกรณีเสียชีวิตและกรณีทุพพลภาพสิ้นเชิงถาวร โดยจะได้รับเงินชดเชยเท่ากับทุนประกันหรือความคุ้มครองที่คงเหลืออยู่

– ทุนประกันที่ควรทำ: ควรทำประกันให้มีระยะเวลาความคุ้มครองและทุนประกันสอดคล้องกับระยะเวลาในการผ่อนชำระและวงเงินสินเชื่อ โดยทุนประกันหรือความคุ้มครองจะลดลงเรื่อยๆ ตามยอดหนี้สินที่ลดลง

– ค่าเบี้ยประกันที่ต้องจ่าย: ขึ้นอยู่กับเพศ อายุของผู้ขอสินเชื่อ ทุนประกัน และระยะเวลาความคุ้มครอง การจ่ายค่าเบี้ยประกันมักจ่ายเพียงครั้งเดียว หรือบางธนาคารให้ผู้ขอสินเชื่อสามารถผ่อนชำระค่าเบี้ยได้ โดยให้เป็นวงเงินสินเชื่อ

Tip: ผู้ที่กำลังผ่อนบ้านควรทำประกันชีวิตเพื่อคุ้มครองหนี้สินบ้าน เพราะถ้ามีเหตุไม่คาดฝันเกิดขึ้นกับผู้ขอสินเชื่อ ครอบครัวหรือคนที่เรารักจะได้ไม่ต้องแบกรับภาระในการผ่อนชำระหนี้สิน นอกจากนี้ เบี้ยประกันชีวิตเพื่อคุ้มครองหนี้สินบ้านที่มีความคุ้มครองตั้งแต่ 10 ปีขึ้นไป สามารถนำมาลดหย่อนภาษีได้สูงสุดถึง 100,000 บาท

สรุปได้ว่า การทำประกันไม่ได้อยู่ที่ธนาคารเป็นผู้กำหนด แต่อยู่ที่ตัวเราเป็นผู้ตัดสินใจ ถ้าอยากให้บ้านและคนที่เรารักได้รับความคุ้มครอง เมื่อตัดสินใจซื้อบ้าน ก็อย่ามองข้ามการทำประกัน

ขอขอบคุณข้อมูลจาก K-Expert

บทความอื่นที่เกี่ยวข้อง

We Recommend