ข้อควรรู้ เมื่อถูกขอให้เป็นผู้กู้ร่วม

การกู้ร่วมอาจเกิดขึ้นจากหลายสาเหตุ แต่สาเหตุหนึ่งที่มักพบเจอบ่อยๆ ก็คือ รายได้ของผู้กู้หลักเมื่อหักภาระหนี้ผ่อนแล้ว เหลือไม่พอที่จะผ่อนบ้านหลังใหม่ หรือความสามารถในการชำระหนี้ไม่เพียงพอตามหลักเกณฑ์ของธนาคาร จึงต้องหาคนมากู้ร่วม เพื่อให้มีความสามารถในการชำระหนี้เพิ่มขึ้นนั่นเอง และไม่ว่าจะด้วยเหตุผลอะไรก็ตาม หากเรากำลังถูกขอให้ไปเป็นผู้กู้ร่วม เช่น กู้ร่วมกับพี่ชาย กู้ร่วมกับน้องสาว ก็ควรรู้ว่าการกู้ร่วมจะมีผลกระทบอะไรกับเราบ้าง เราจึงได้รวบรวมข้อควรรู้ ก่อนที่จะตัดสินใจไปกู้ร่วมมาฝากครับ

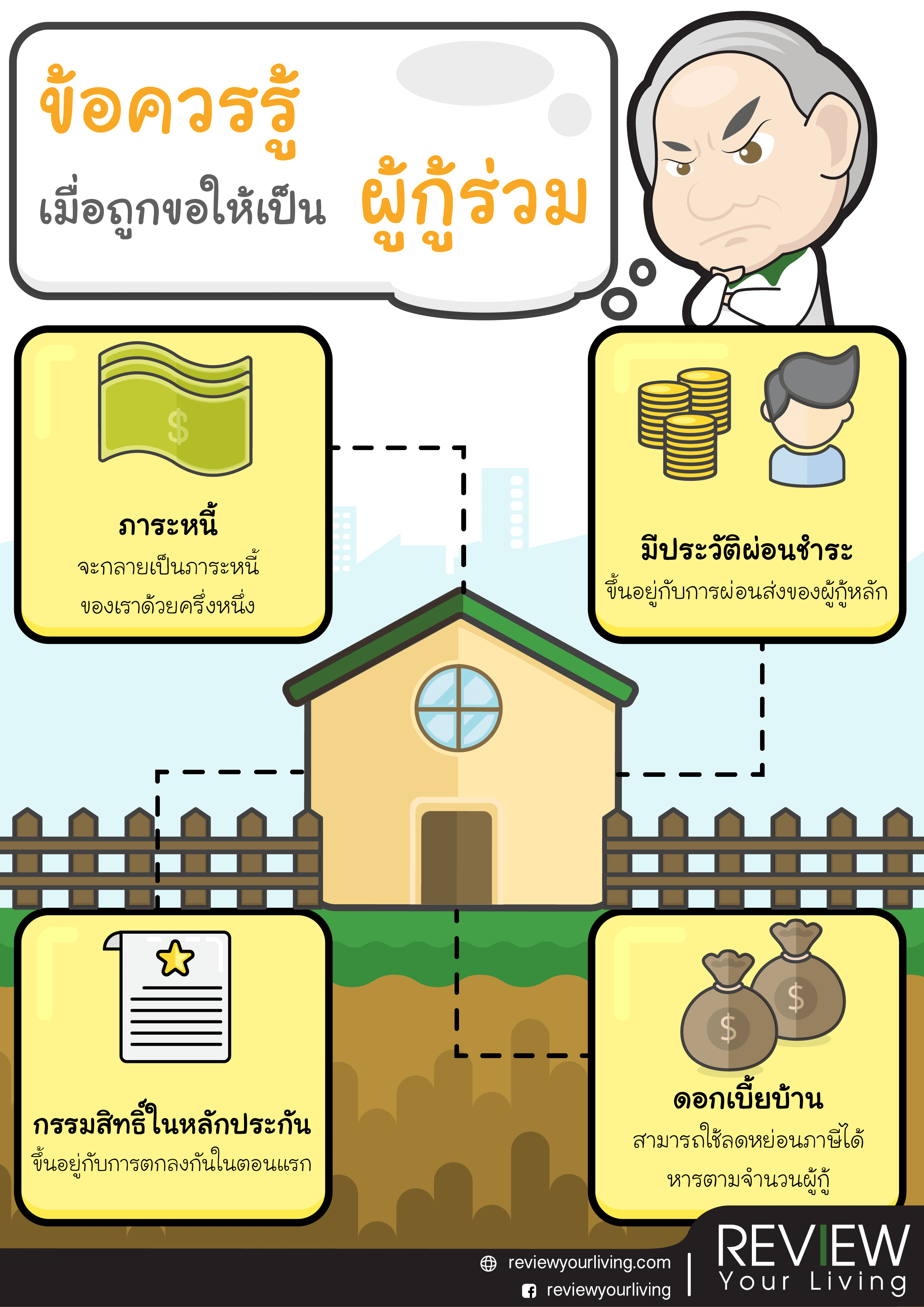

ภาระหนี้ผ่อนในเครดิตบูโรหารเฉลี่ย

เมื่อเราตกลงที่จะกู้ร่วมต้องไม่ลืมว่า ภาระหนี้บ้านหลังนี้จะกลายเป็นภาระหนี้ของเราด้วย ถึงแม้ว่าในความเป็นจริงการกู้ร่วมครั้งนี้ เราจะไม่ได้ไปช่วยผู้กู้หลักผ่อนชำระก็ตาม โดยภาระหนี้จะแสดงในเครดิตบูโรทั้งของผู้กู้หลักและผู้กู้ร่วม ซึ่งการรับภาระผ่อนจะหารเฉลี่ยกับจำนวนผู้กู้ เช่น ผ่อนบ้านเดือนละ 14,000 บาท กู้ร่วม 2 คน เท่ากับว่าผู้กู้แต่ละคนจะรับภาระผ่อนคนละ 7,000 บาท หากในอนาคตผู้กู้ร่วมต้องการขอสินเชื่อครั้งใหม่ เช่น กู้ซื้อบ้าน กู้ซื้อรถ ภาระผ่อนจากการกู้ร่วม จะถูกนำไปพิจารณาความสามารถในการชำระหนี้ด้วย หรือก็คือทำให้ความสามารถในการผ่อนสินเชื่อครั้งใหม่จะลดลงไป 7,000 บาทนั่นเอง

มีประวัติผ่อนชำระเช่นเดียวกับผู้กู้หลัก

แน่นอนว่าเมื่อเรากู้ร่วมไปแล้ว ความรับผิดชอบในภาระหนี้จะเหมือนกับผู้กู้หลัก หากผู้กู้หลักสามารถผ่อนชำระหนี้ได้เป็นปกติ หรือมีประวัติผ่อนชำระที่ดี ผู้กู้ร่วมก็จะมีประวัติผ่อนชำระที่ดีไปด้วย แต่ในทางกลับกันหากผู้กู้หลักไม่สามารถผ่อนชำระหนี้ได้อย่างปกติ ผ่อนตรงกำหนดบ้าง ไม่ตรงกำหนดบ้าง ประวัติการผ่อนต่างๆ เหล่านี้ก็จะแสดงในเครดิตบูโรของผู้กู้ร่วมด้วย และหากผู้กู้หลักไม่สามารถชำระหนี้ได้เลย จนมีหนี้ค้างชำระ ผู้กู้ร่วมก็จะต้องรับประวัติเสียนี้ด้วยเช่นกัน ซึ่งก็จะส่งผลต่อการขอสินเชื่อของผู้กู้ร่วม ทำให้ไม่สามารถขอสินเชื่อครั้งใหม่ได้เนื่องจากมียอดหนี้ที่ยังค้างชำระอยู่

กรรมสิทธิ์ในหลักประกันมีสิทธิ์ร่วม

ผู้กู้ร่วมบางคนอาจคิดว่าตนเองไม่สามารถเป็นเจ้าของกรรมสิทธิ์ในหลักประกันได้ ต้องบอกว่า ในการกู้ร่วมเจ้าของกรรมสิทธิ์หลักประกันสามารถมีได้หลายแบบ ไม่ว่าจะเป็นของผู้กู้หลักคนเดียว หรือจะเป็นกรรมสิทธิ์ร่วมกันก็ได้ ซึ่งขึ้นอยู่กับข้อตกลงระหว่างผู้กู้หลักกับผู้กู้ร่วม อย่างไรก็ตามหากเป็นกรรมสิทธิ์ร่วมแล้ว ในอนาคตต้องการเปลี่ยนแปลงกรรมสิทธิ์ของบ้านที่เป็นหลักประกัน เช่น ขายบ้าน ก็จะต้องได้รับความยินยอมจากเจ้าของกรรมสิทธิ์ทุกคนเสียก่อน จึงทำให้บางครั้งผู้กู้หลักเลือกที่จะเป็นเจ้าของกรรมสิทธิ์ในหลักประกันเพียงคนเดียวมากกว่าเป็นกรรมสิทธิ์ร่วม

ดอกเบี้ยบ้านมีสิทธิใช้ลดหย่อนภาษี

ดอกเบี้ยบ้านจากการกู้ร่วมสามารถใช้สิทธิลดหย่อนภาษีได้ ด้วยการหารเฉลี่ยตามจำนวนผู้กู้ร่วม โดยสามารถลดหย่อนได้ตามจริง แต่ไม่เกิน 100,000 บาท เช่น กู้ร่วม 2 คน ดอกเบี้ยบ้านทั้งปีอยู่ที่ 90,000 บาท จะสามารถใช้สิทธิลดหย่อนภาษีได้คนละ 45,000 บาท แต่หากดอกเบี้ยบ้านจ่ายจริงเกิน 100,000 บาท เช่น ดอกเบี้ยบ้านกู้ร่วมทั้งปีอยู่ที่ 110,000 บาท ดอกเบี้ยบ้านที่สามารถนำมาใช้สิทธิลดหย่อนภาษีได้จะอยู่ที่ 100,000 บาท หากกู้ร่วม 2 คน ก็สามารถใช้สิทธิลดหย่อนดอกเบี้ยบ้านได้คนละ 50,000 บาท

ขอขอบคุณข้อมูลจาก K-Expert

บทความอื่นที่เกี่ยวข้อง

We Recommend