อยากได้เงินมาซ่อมบ้าน ต้องทำอย่างไร

เชื่อว่าใครๆ ก็อยากให้บ้านแสนรักยังคงสภาพสวยงามเหมือนใหม่อยู่เสมอ แต่ในความเป็นจริงแล้ว เมื่อระยะเวลาผ่านไปนานๆ บ้านของเราก็ย่อมที่จะทรุดโทรมลงไปตามกาลเวลา การซ่อมแซมบ้านเพื่อให้มีสภาพสวยงามพร้อมอยู่เหมือนเช่นเดิมจึงเป็นสิ่งที่ไม่สามารถหลีกเลี่ยงได้ ซึ่งในการซ่อมแซมบ้านแต่ละครั้ง ต้องยอมรับว่าใช้เงินจำนวนไม่น้อย แล้วจะทำอย่างไรเพื่อให้มีเงินเพียงพอไว้สำหรับซ่อมแซมบ้าน

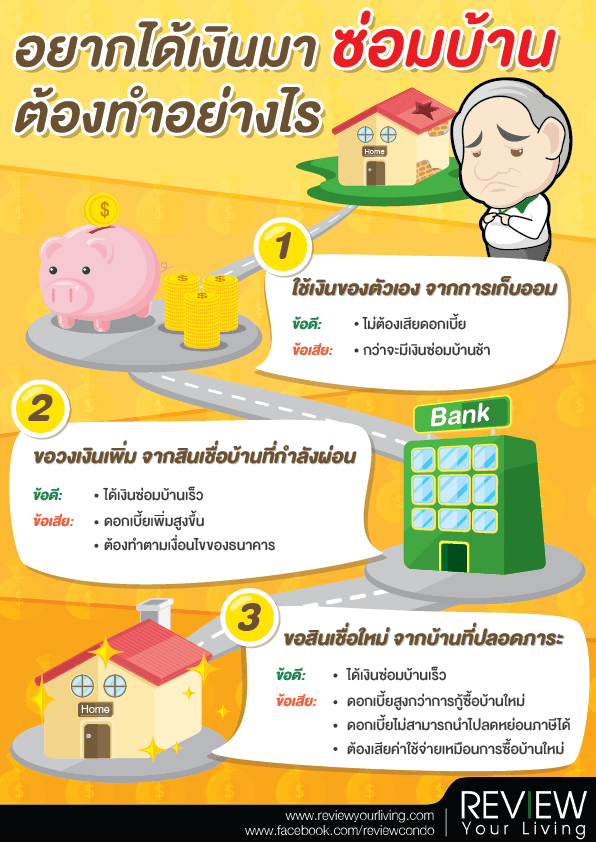

ใช้เงินของตัวเอง จากการเก็บออม

สำหรับใครที่ต้องการเตรียมเงินไว้ซ่อมแซมบ้านในอนาคต โดยปัจจุบันยังไม่มีเรื่องเร่งด่วนให้ต้องรีบซ่อมแซมบ้าน หรือไม่อยากเสียดอกเบี้ยจากการกู้ยืมเงิน แนะนำให้ใช้วิธีเก็บออมเงินเอาไว้ล่วงหน้า โดยตั้งเป้าหมายว่าจะซ่อมแซมบ้านเมื่อไหร่ และใช้งบประมาณเป็นจำนวนเงินเท่าไร เช่น จะซ่อมแซมบ้านด้วยจำนวนเงิน 100,000 บาท ในอีก 2 ปีข้างหน้า ก็เท่ากับว่าจะต้องเก็บออมเงินประมาณเดือนละ 4,100 บาท ซึ่งเงินจำนวนนี้แนะนำให้เก็บออมไว้ในสินทรัพย์ทางการเงินที่มีความเสี่ยงต่ำ เช่น ฝากประจำรายเดือนปลอดภาษี หรือกองทุนตลาดเงิน เพื่อให้มั่นใจว่าในอีก 2 ปีข้างหน้าจะมีเงินไว้ใช้ซ่อมแซมบ้านอย่างแน่นอน

ขอวงเงินเพิ่ม จากสินเชื่อบ้านที่กำลังผ่อน

หากมีความจำเป็นต้องใช้เงินซ่อมแซมบ้านทันที หรือไม่สามารถรอเวลาให้เก็บออมเงินได้เพียงพอเสียก่อน เราก็สามารถขอสินเชื่อเพิ่มจากธนาคารปัจจุบันที่เรากำลังผ่อนชำระสินเชื่อบ้านอยู่ได้ โดยธนาคารจะมีการกำหนดเงื่อนไขสำหรับการกู้เพิ่ม เช่น ต้องเป็นลูกค้าที่มีประวัติการผ่อนชำระดี ไม่มีการค้างชำระและผ่อนมาแล้วไม่น้อยกว่า 3 ปี หรือกำหนดเงื่อนไขอื่นๆ เช่น ให้วงเงินไม่เกิน 80% ของวงเงินที่ได้ผ่อนชำระไปแล้ว ทั้งนี้เงื่อนไขของแต่ละธนาคารอาจมีความแตกต่างกันไป อย่างไรก็ตามการขอวงเงินเพิ่มจากยอดเงินกู้ที่ผ่อนชำระไปแล้วนั้น อัตราดอกเบี้ยจ่ายอาจจะสูงกว่าดอกเบี้ยสินเชื่อบ้านที่กำลังผ่อนอยู่ และดอกเบี้ยจ่ายสำหรับวงเงินกู้เพิ่มครั้งนี้จะไม่สามารถนำไปลดหย่อนภาษีได้ เหมือนกับดอกเบี้ยเงินกู้ซื้อบ้านครับ

ขอสินเชื่อใหม่ จากบ้านที่ปลอดภาระ

การนำบ้านที่ปลอดภาระไปใช้เป็นหลักประกันในการขอสินเชื่อ เป็นอีกทางเลือกหนึ่งที่จะทำให้มีเงินมาซ่อมแซมบ้าน ซึ่งการนำบ้านที่ปลอดภาระไปใช้ขอกู้เงินกับธนาคารอีกครั้ง เงื่อนไขที่ได้รับจะแตกต่างจากการกู้ซื้อบ้านครั้งแรกครับ เช่นระยะเวลาการผ่อนชำระจะสั้นกว่า อาจผ่อนได้ไม่เกิน 15 ปี แต่สินเชื่อกู้ซื้อบ้านจะผ่อนได้สูงถึง 30 ปี ส่วนอัตราดอกเบี้ยอาจจะคิดในอัตราที่สูงกว่าการกู้ซื้อบ้านใหม่ โดยสินเชื่อประเภทนี้จะไม่สามารถนำดอกเบี้ยจ่ายไปลดหย่อนภาษีได้ ทั้งนี้ในการขอสินเชื่อใหม่จะต้องเสียค่าใช้จ่ายเหมือนกับการกู้ซื้อบ้านใหม่ ไม่ว่าจะเป็น ค่าจำนอง 1% ของวงเงินจำนอง ค่าประเมิน ค่าประกันอัคคีภัย ค่าอากรแสตมป์ ค่าทำสัญญาวงเงินกู้ เป็นต้น

การหมั่นตรวจเช็คสภาพบ้านอยู่เสมอจะทำให้พบจุดซ่อมแซมเล็กๆ น้อยๆ ซึ่งเราสามารถทยอยซ่อมแซมบ้านไปได้เรื่อยๆ ก็เป็นอีกวิธีหนึ่งที่ทำให้บ้านคงสภาพสวยงามเช่นเดิมอยู่เสมอ โดยที่ไม่ต้องเสียเงินก้อนโตไปกับการซ่อมแซมบ้านครั้งใหญ่ครับ

ขอบคุณข้อมูลจาก k-expert