ผ่อนไหวใช่ว่าดี คำนวณก่อน ดอกเบี้ยบ้าน คุ้มค่าจริงเปล่า?

การมีทรัพย์สินติดตัวไว้ใช่ว่าจะเป็นเรื่องดีเสมอไป ยิ่งเมื่อการได้มาเป็นภาระเกินความจำเป็น ยิ่งมีมูลค่ามาก การได้มากก็ยิ่งยากขึ้นเท่านั้น และผู้ให้บริการทางการเงินส่วนมากก็มอบช่องทางสบายๆให้กับคนใจร้อน คนที่มีความต้องการมากเสียจนลืมคิดหน้าคิดหลังให้ดีซะก่อน หากคุณไม่อยากเสียผลประโยชน์จากการไม่วางแผน ลองอ่านบทความนี้ให้จบ แล้วคุณจะพบว่า ดอกเบี้ยจากการผ่อนบ้าน หากไม่บริหารให้ดี จะเจ็บหนักขนาดไหน

อันดับแรกคือหาเจ้าที่ประหยัดที่สุด

เวลาเราไปดูตารางดอกเบี้ยของผู้ให้บริการทางการเงินหลายๆเจ้า เรามักจะเห็นคำว่า MRR นำอยู่ข้างหน้าเสมอ ตามด้วย สามปีแรกดอกเบี้ยกี่ % แล้วหลังจากนั้นเป็น MRR ลบเท่าไหร่ เช่น

- MRR = 7.25%

- สามปีแรก ดอกเบี้ย 3.75%

- ปีที่เหลือ ดอกเบี้ย MRR-2%

เมื่อเห็นแบบนี้ก็เข้าใจง่ายๆว่าคุณจะต้องโดนดอกเบี้ยปีละกี่ % แต่ค่า MRR จะเปลี่ยนไปทุกปีตามกำหนดการของธนาคาร เป็นเหตุผลที่มีการรีไฟแนนซ์ ทำให้การตัดสินใจเลือกผู้บริการธุรกรรมทางการเงินเป็นเรื่องที่ค่อนข้างสำคัญเป็นอันดับต้นๆ ยังไม่รวมไปถึงปริมาณการผ่อนชำระ

หลักการผ่อนไม่ให้ขาดทุน

จุดสำคัญที่อยากให้ทุกคนเข้าใจกันคือปริมาณก่อนผ่อนชำระของคุณ เพราะคนส่วนมากมักจะเลือกผ่อนทีละน้อย เพื่อไม่ให้เดือดร้อนทรัพย์สินส่วนอื่น ซึ่งเป็นความคิดที่ไม่ถูกไปซะหมด โดยเฉพาะกับคนที่สามารถรับผิดชอบผ่อนชำระได้มาก บางคนมีรายได้พอจะผ่อนให้เสร็จในสิบปีได้ แต่เลือกจะผ่อน 20 ปีเพื่อจะเอาเงินไปใช้ทำส่วนอื่น ซึ่งเป็นความคิดที่ผิดเต็มๆ

ธนาคารมักจะมีการผ่อนชำระขั้นต่ำสุดอยู่ที่ประมาณ 1ล้านต่อ 7พันบาท จะผ่อนหมดในเวลาประมาณ 142 สัปดาห์หรือ 20 ปี ซึ่งใช้เวลานานมาก ในขณะที่ปริมาณดอกเบี้ยไม่ได้ลดลงเลย คุณอาจจะมีรายได้อยู่ที่ 30,000 บาทต่อเดือน ผ่อน 15,000 บาทต่อเดือนต่อเงินต้นสองล้านบาท คุณคิดว่าคุณจะโดนดอกเบี้ยเท่าไหร่?

ดอกเบี้ยหรือค่า MRR อาจจะคงที่ในทุกทุกปีที่คุณผ่อน แต่ดอกเบี้ยจะมากหรือน้อย ก็ขึ้นอยู่กับเงินต้นว่าคุณผ่อนไปแล้วมากน้อยแค่ไหน ซึ่งดอกเบี้ยนั้นจะคำนวณตามเงินต้นและต้องรับผิดชอบทุกเดือน หมายความว่ายิ่งคุณจ่ายทีละน้อย เงินต้นก็จะลดลงช้าลงเท่านั้น เท่ากับว่าดอกเบี้ยก็จะลดลงช้าด้วยเช่นกัน

จากล้านละเจ็ดพัน เปลี่ยนมาเป็นล้านละหมื่น จะย่นระยะเวลาการผ่อนชำระลงได้มากกว่าที่คุณคิด ยอมลงทุนผ่อนทีละมากๆต่อทรัพย์สินทีละชิ้น ดีกว่ามานั่งผ่อนยาวๆแต่เมื่อคำนวณออกมาแล้ว ดอกเบี้ยสูงเท่าเงินต้นนะครับ

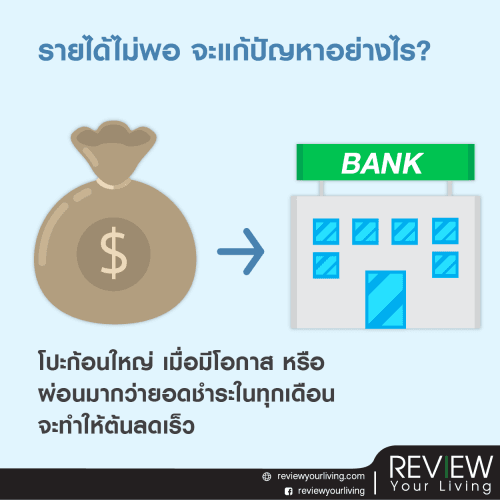

รายได้ไม่พอ จะแก้ปัญหาอย่างไร?

สำหรับคนที่มีความจำเป็นที่จะต้องผ่อนบ้าน หรือคนที่ผ่อนชำระไปแล้วพึ่งพบว่าตนเองกำลังขาดทุนอยู่จะแก้ปัญหาได้ทางไหนบ้าง? จริงๆแล้วหากไม่มีรายได้เพิ่ม ก็อาจจะเป็นทางออกที่ยาก แต่ก็มีทางเลือกง่ายๆดังนี้

- โปะก้อนใหญ่ วิธีการแก้ปัญหาเงินต้นลดช้า แก้ได้ด้วยการโปะเงินก้อนเข้าไปในทุกทุกปีหรือทุกทุกเดือน เพื่อเป็นการลดเงินต้นอีกรูปแบบหนึ่ง แม้จะต้องใช้เงินเยอะเหมือนเดิม แต่ก็ขึ้นอยู่กับการบริหารเงินของท่านว่าทำได้มากน้อยแค่ไหน

- รีไฟแนนซ์ การรีไฟแนนซ์นั้นมีค่าใช้จ่ายเพิ่มขึ้นเสมอ หากคำนวณไม่ดี จะกลายเป็นขาดทุนไปด้วย แต่หากทำถูกวิธี จะสามารถลดดอกเบี้ยลงอย่างเห็นได้ชัด ข้อเสนอปัจจุบัน ดอกเบี้ยกำไรผู้ซื้อมีเป็นช่วงระยะเวลา 3 ปีแรก หลังจากนั้นไปการรีไฟแนนซ์จึงกลายมาเป็นทางเลือกที่ดีอีกทางหนึ่ง

![ผ่อนไหวใช่ว่าดี คำนวณก่อน ดอกเบี้ยบ้าน คุ้มค่าจริงเปล่า?]()

- หาผู้กู้ร่วม ในเมื่อไม่สามารถรับผิดชอบด้วยตัวเองได้ ก็ต้องหาคนมาช่วยรับผิดชอบ อาจจะไม่ใช่รูปแบบของการ กู้ร่วมทั้งหมด แต่ก็สามารถหารายได้เพิ่มจากที่พักที่คุณมีนี่แหล่ะ ไม่ว่าจะเป็นเช่าที่ หรือเปลี่ยนเป็นหอพักก็ดีทั้งนั้น

อย่างไรก็ตาม ปัญหานี้ไม่สามารถแก้ที่ปลายทางได้ร้อยเปอร์เซ็นต์ วิธีการหลีกหนีดอกเบี้ยบ้านที่สูงเกินไป อยู่ตั้งแต่ตอนเริ่มขอสินเชื่อ ตั้งแต่ตอนคำนวณฐานรายได้และรูปแบบการชำระที่คุณต้องการ หากเตรียมพร้อมไว้ก่อน ก็จะไม่มีปัญหา อย่างไรก็ตาม คนที่ไม่มีทางเลือกก็จำเป็นต้องพยายามให้หนักกว่าคนอื่น หากต้องการจะออกจากวังวนนี้

แม้ว่าการผ่อนระยะเวลานานจะเป็นทางเลือกที่คุณสบายใจที่สุด แต่การผ่อนเงินเพียงสองล้านบาทอาจกลายเป็นดอกเบี้ยร่วมหนึ่งล้านบาทได้เลย มากพอที่จะคุณถอยรถยนต์อีกคันได้สบายๆ ดังนั้นก่อนจะทำการใหญ่ การศึกษาข้อมูลทางการเงินมีความจำเป็นมากกว่าที่คุณคิด อย่ารีบร้อน วางแผนให้ดีก่อน

ขอบคุณข้อมูลจาก : https://finance.rabbit.co.th/blog/minimum-house-installment